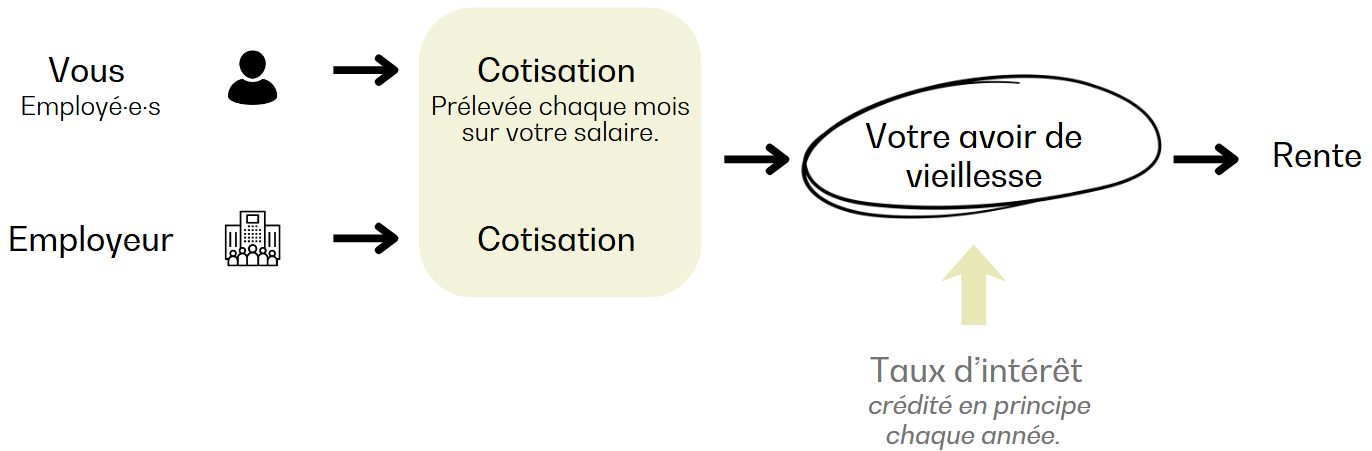

Pourquoi l’impact est-il plus important dans le 2e pilier ? Cela s’explique par le fonctionnement même de la prévoyance professionnelle (2e pilier), qui repose sur le principe de la capitalisation, une forme d’épargne individuelle. Chaque mois, les cotisations d’épargne retenues sur votre salaire, ainsi que celles payées pour vous par l’employeur, accroissent votre avoir de vieillesse. Des intérêts sont en outre crédités, en principe, chaque année, sur cet avoir. L’épargne accumulée tout au long de votre vie professionnelle sera, au moment du départ en retraite, transformée en rente.  La réduction du taux d’activité entraîne de facto une diminution du salaire, mais aussi des cotisations payées en faveur de votre 2e pilier. Une fois l’âge de retraite arrivé, l’avoir de vieillesse constitué sera ainsi plus faible que celui que vous auriez obtenu si le taux d’activité n’avait pas diminué. Dans certains cas, les conséquences peuvent être encore plus importantes : |